Чистая приведённая стоимость (ЧПС, чистая текущая стоимость, чистый дисконтированный доход, ЧДД, англ. Net present value, принятое в международной практике для анализа инвестиционных проектов сокращение — NPV) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Метод чистой приведенной стоимости получил широкое применение при бюджетировании капитальных вложений и принятии инвестиционных решений. Также NPV считается лучшим критерием отбора для принятия или отклонения решения о реализации инвестиционного проекта, поскольку основывается на концепции стоимости денег во времени. Другими словами, чистая приведенная стоимость отражает ожидаемое изменение благосостояния инвестора в результате реализации проекта.

Формула NPV

Чистая приведенная стоимость проекта является суммой настоящей стоимости всех денежных потоков (как входящих, так и исходящих). Формула расчета выглядит следующим образом:

Где:

- CFt – ожидаемый чистый денежный поток (разница между входящим и исходящим денежным потоком) за период t,

- r – ставка дисконтирования,

- N – срок реализации проекта.

Ставка дисконтирования

Важно понимать, что при выборе ставки дисконтирования должна быть учтена не только концепция стоимости денег во времени, но и риск неопределенности ожидаемых денежных потоков! По этой причине в качестве ставки дисконтирования рекомендуется использовать средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), привлеченного для реализации проекта. Другими словами, WACC является требуемой нормой доходности на капитал, инвестированный в проект. Следовательно, чем выше риск неопределенности денежных потоков, тем выше ставка дисконтирования, и наоборот.

Критерий отбора проектов

Правило принятия решения об отборе проектов при помощи NPV метода довольно прямолинейно. Нулевое пороговое значение говорит о том, что денежные потоки проекта позволяют покрыть стоимость привлеченного капитала. Таким образом, критерии отбора можно сформулировать следующим образом:

- Отдельно взятый независимый проект должен быть принят при положительном значении чистой приведенной стоимости или отклонен при отрицательном. Нулевое значение является точкой безразличия для инвестора.

- Если инвестор рассматривает несколько независимых проектов, принять следует те из них, у которых наблюдается положительный NPV.

- Если рассматривается ряд взаимоисключающих проектов, выбрать следует тот из них, у которого будет максимальная чистая приведенная стоимость.

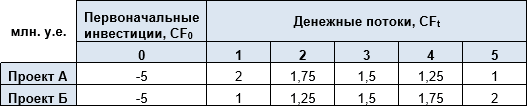

Компания рассматривает возможность реализации двух проектов, требующих одинаковых первоначальных инвестиций в размере 5 млн. у.е. При этом, оба обладают одинаковым риском неопределенности денежных потоков, и стоимостью привлечения капитала в размере 11,5%. Разница заключается в том, что по Проекту А основные поступление денежных потоков ожидаются раньше, чем по Проекту Б. Детальная информация об ожидаемых денежных потоках представлена в таблице.

Подставим имеющиеся данные в приведенную выше формулу рассчитаем значение чистой приведенной стоимости.

Дисконтированные денежные потоки по двум проектам представлены на рисунке ниже.

Если проекты являются независимыми, компания должна принять каждый из них. Если реализация одного проекта исключает возможность реализации другого, принять следует Проект А, поскольку он характеризуется более высоким NPV.