Для оценки проектов с неравным сроком действия некорректно применять такие традиционные методы оценки долгосрочных инвестиций как чистая приведенная стоимость, дисконтированный период окупаемости, внутренняя норма доходности и т.п. Проблема заключается в том, что денежные потоки от проекта с меньшим сроком реализации могут быть повторно реинвестированы, пока будет реализовываться более длительный проект. Одним из возможных вариантов решения этой проблемы является применение метода эквивалентного аннуитета.

Эквивалентный аннуитет — это аннуитет, который имеет ту же продолжительность, что и оцениваемый инвестиционный проект и ту же величину текущей стоимости, что и NPV этого проекта.

Применение метода эквивалентного аннуитета базируется на предположении, что каждый из сравниваемых проектов является аннуитетом, срок которого равен сроку реализации проекта, а его настоящая стоимость равна чистой приведенной стоимости соответствующего проекта. Далее делается предположение, что такой аннуитет будет бессрочным.

Чтобы сравнить проекты с неравным сроком действия при помощи метода эквивалентного аннуитета необходимо провести следующие расчеты:

1). Необходимо рассчитать чистую приведенную стоимость для каждого проекта по следующей формуле:

где:

- CFt – денежный поток за период t;

- r – ставка дисконтирования, в качество которой используется стоимость капитала, привлекаемого для финансирования проекта;

- N – срок реализации проекта.

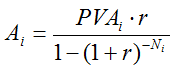

2). Необходимо рассчитать платеж эквивалентного аннуитета для каждого из сравниваемых проектов по следующей формуле:

где:

где:

- Ai – платеж эквивалентного аннуитета для i-го проекта;

- PVAi – настоящая стоимость эквивалентного аннуитета, которая равна чистой приведенной стоимости (NPV) i-го проекта;

- r – процентная ставка, в качестве которой используется ставка дисконтирования;

- Ni – срок реализации i-го проекта.

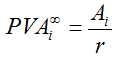

3). Рассчитывается стоимость бессрочного аннуитета для каждого проекта, платеж по которому равен платежу по соответствующему эквивалентному аннуитету, по следующей формуле:

Рассмотрим применение этой методики оценки проектов с неравным сроком действия на примере.

Пример. Компания рассматривает возможность реализации двух взаимоисключающих проектов, требующих одинаковых первоначальных инвестиций 1000 у.е., но с разными сроками действия.

1. Срок реализации Проекта А составляет 5 лет, а ожидаемый чистый денежный поток за 1-ый год 355 у.е., за 2-ой год 330 у.е., за 3-ий год 305 у.е., за 4-ый год 280 у.е. и за 5-ый год 255 у.е.

2. Срок реализации Проекта Б составляет 4 года, а ожидаемый чистый денежный поток за 1-ый год 300 у.е., за 2-ой год 350 у.е., за 3-ий год 400 у.е. и за 4-ый год 450 у.е.

Стоимость капитала, привлекаемая для реализации проектов равна 12%.

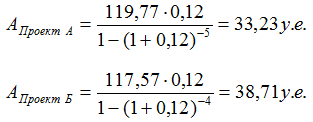

Чтобы применить метод эквивалентного аннуитета необходимо рассчитать чистую приведенную стоимость каждого из проектов: для Проекта А она составляет 119,77 у.е., а для Проекта Б 117,57 у.е.

NPVА = -1000 + 355/(1+0,12)1 + 330/(1+0,12)2 + 305/(1+0,12)3 + 280/(1+0,12)4 + 255/(1+0,12)5 = 119,77 у.е.

NPVБ = -1000 + 300/(1+0,12)1 + 350/(1+0,12)2 + 400/(1+0,12)3 + 450/(1+0,12)4 = 117,57 у.е.

Поскольку оба проекта характеризуются положительной чистой приведенной стоимостью, каждый из них в отдельности является приемлемым для компании.

На следующем этапе необходимо рассчитать платеж эквивалентного аннуитета, который для Проекта А составит 33,23 у.е., а для Проекта Б 38,71 у.е.

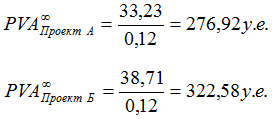

Исходя из предположения, что этот эквивалентный аннуитет является бесконечным, рассчитаем его настоящую стоимость, которая для Проекта А составит 276,92 у.е., а для Проекта Б 322,58 у.е.

Метод эквивалентного аннуитета показал, что более предпочтительным для компании является Проект Б, поскольку для него настоящая стоимость бесконечного эквивалентного аннуитета больше, чем для Проекта А.

https://allfi.biz